Предварительные итоги 2019 года на рынке элитной жилой недвижимости Москвы (ЦАО).

- Предложение

На первичном рынке экспонировалось 73 проекта. Прирост по сравнению с 2018 г. составил 20%.

При этом объем предложения снизился на 10% и составил 2020 лотов или более 273 тыс. кв. м., что на 6% ниже, чем в 2018 г.

Средняя площадь лота – около 135 кв. м.

40% всех проектов, предлагающихся к продаже, имели отделку.

Учитывая, что итоги года предварительные, аналитики Kalinka Group отмечают, что по итогам года возможен выход на рынок порядка 15 новых проектов.

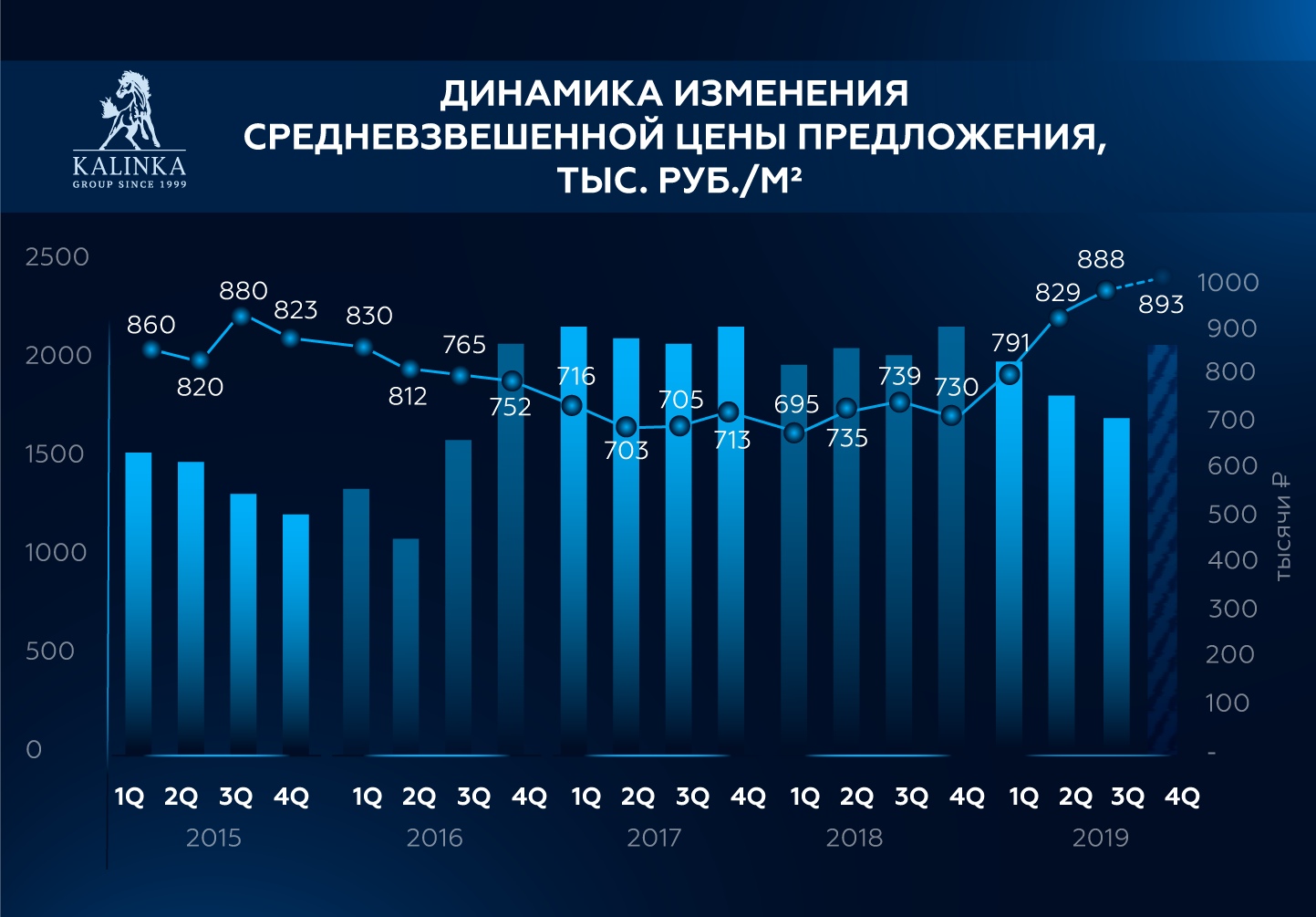

- Ценовая ситуация

По итогам 2019 года, средневзвешенный уровень цен предложения на первичном рынке жилья элитной недвижимости Москвы составил 893 тыс. руб./ кв. м. Это на 20% больше, чем в 2018 г.

Средневзвешенная цена в Premium сегменте выросла за год на 1% – 605 тыс. руб./ кв. м. И увеличилась на 17% в сегменте Elite & Deluxe – 1 171 руб./ кв. м.

- Спрос

Число сделок в 2019 году составило 782 шт., это на 18% меньше по отношению к 2018 г.

При этом средняя площадь увеличилась на 5% и составила 120 кв. м.

Средняя цена кв. м. увеличилась на 8%, до 686 тыс. руб./кв. м.

Средний бюджет так же вырос на 8%, до 686 тыс. руб./кв. м.

Если рассмотреть данные по сегментам:

- В сегменте PREMIUM доля сделок составила 76%, это на 21% меньше, чем в прошлом году.

Средняя площадь увеличилась на 1%, до 106 кв. м.

Средняя цена кв. м. составила 542 тыс.руб./кв. м., что на 2% выше, чем в 2018 г.;

- В сегменте ELITE & DELUXE доля сделок составила 24%, это на 2 % ниже, по отношению к 2018 г.

Средняя площадь увеличилась на 10%, до 163 кв. м.

Средняя цена кв. м. выросла на 8%, до 973 тыс. руб./кв. м.

Распределение проданных лотов по районам (доля района в % и средний бюджет сделки в млн руб.):

- Пресненский район (не включены Патриаршие пруды): 10%, 55,2 млн руб.

- Патриаршие пруды: 1%, 36,7 млн руб.

- Тверской: 11%, 84.4 млн руб.

- Мещанский: 1%, 105,3млн руб.

- Красносельский (не включены Чистые пруды): 1%, 46,0 млн руб.

- Чистые пруды: 0,3%, 164 млн. руб.

- Басманный: 1%, 65,4 млн. руб.

- Таганский: 2%, 47,0 млн. руб.

- Замоскворечье: 12%, 81,9 млн руб.

- Якиманка: 17%, 92,4 млн руб.

- Хамовники (не включая остоженку): 34%, 84,7 млн руб.

- Остоженка: 1%, 250,9 млн. руб.

- Арбат: 34%, 84,7 млн. руб.

- Выводы и тенденции

-

- Усиление конкуренции между проектами.

Девелоперская активность сохраняется на высоком уровне. Количество экспонируемых на первичном рынке проектов увеличилось на 20%. При этом порядка 50% проектов уже введено в эксплуатацию. А вот количество сделок снизилось на 18%.

-

- Активный покупательский спрос

Объем сделок снизился по отношению к пиковым показателям 2018 года, однако все еще остается на высоком уровне. Качественные показатели сделок выросли. В структуре спроса преобладают конечные покупки.

-

- Снижение инвестиционного потенциала рынка

Средний уровень цен предложения вырос на 20%.

«Если 2018 год был «годом инвестиционных продаж», то в 2019 году уровень стартовых цен в новых проектах стал выше, дисконты на этапе закрытых продаж сократились.

Заработать на инвестициях в жилую недвижимость возможно, но важен тщательный выбор как проекта, так и непосредственно лота для инвестирования», - прокомментировала ситуацию Екатерина Румянцева, председатель совета директоров Kalinka Group.

Последние новости

Therme Dubai: уникальный велнес-курорт в Дубае

Therme Dubai: уникальный велнес-курорт в Дубае

От Дубая до Абу-Даби за 30 минут

От Дубая до Абу-Даби за 30 минут

Инвестируйте в Бангкок!

Инвестируйте в Бангкок!

Элитная недвижимость Черногории: роскошь, которая вдохновляет

Элитная недвижимость Черногории: роскошь, которая вдохновляет

Будь в курсе самых свежих новостей

Обещаем присылать только интересные и важные статьи.